- L'OLED flexible entre dans la période de production de masse

Récemment, certains rapports de recherche estiment que du point de vue des fabricants de smartphones en 2018, les modèles phares représentés par Samsung Galaxy Note9 et Apple iPhoneXS utilisent tous des écrans AMOLED.AMOLED est également largement utilisé dans divers modèles phares et haut de gamme.L'effet du smartphone AMOLED au lieu de a-SiTFT et LTPS/OxideTFTLCD est en train d'émerger.On s'attend à ce que les écrans OLED continuent à pénétrer du modèle phare au modèle de milieu de gamme à l'avenir.

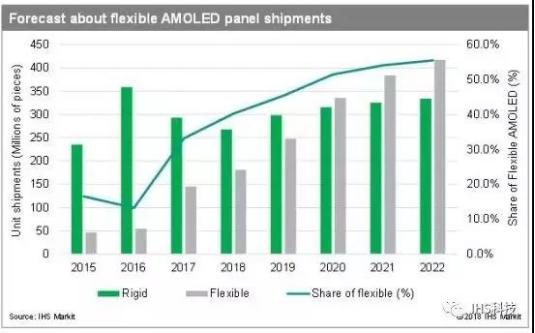

Les OLED flexibles deviendront la « nouvelle mer bleue » des appareils intelligents : il est prévu qu'à mesure que la technologie OLED mûrit et que les coûts tendent à baisser, davantage d'appareils électroniques adopteront la technologie OLED.En termes d'applications, les téléphones intelligents restent l'application la plus importante des panneaux OLED, représentant 88 %.Le point d'augmentation le plus important à l'avenir réside dans la pénétration continue du plein écran et l'augmentation apportée par l'écran pliant.D'autres appareils électroniques, y compris les appareils portables, les écrans embarqués, les appareils électroménagers et les appareils VR, adopteront également progressivement la technologie OLED.Avec le développement progressif des applications en aval, à long terme, les revenus mondiaux des panneaux OLED pourraient inaugurer une deuxième épidémie.D'ici 2021, les expéditions de panneaux de téléphones mobiles OLED (y compris rigides, flexibles et pliables) dépasseront les LCD, les revenus mondiaux des panneaux OLED continueront de croître à des taux de croissance à deux chiffres.

L'écart entre les fabricants nationaux et les fabricants internationaux s'est encore réduit

Avec l'aide de LCD à OLED, la mise à niveau OLED vers OLED flexible, les fabricants nationaux ont également défini la chaîne de l'industrie OLED et ont commencé à contester la domination de Samsung.Parmi eux, BOE est le leader parmi les fabricants nationaux.D'autres fabricants nationaux occupent également des positions actives dans les cartes, tels que Huaxing Optoelectronics, Visionox et Shentian Ma.

Parmi eux, dans la chaîne d'approvisionnement en amont, limitée par le blocus et la protection des brevets étrangers, la Chine est en retard sur la Corée du Sud, le Japon, l'Allemagne et les États-Unis.Dans la partie terminale aval, du fait de la pénurie de la chaîne d'approvisionnement amont, la partie terminale aval est également coûteuse.Quant au panneau OLED et au module intermédiaire, il est principalement attribué au rendement et à la capacité de l'usine de panneaux.On pense qu'avec l'augmentation du rendement et de la capacité, la vulgarisation à grande échelle des OLED flexibles à l'avenir ne sera pas un trop gros problème.

Heure de publication : 11 avril 2019