- A rugalmas OLED tömeggyártási időszakba lép

A közelmúltban egyes kutatási jelentések úgy vélik, hogy az okostelefon-gyártók szemszögéből 2018-ban a Samsung Galaxy Note9 és az Apple iPhoneXS által képviselt zászlóshajó modellek mindegyike AMOLED képernyőt használ.Az AMOLED-et széles körben használják különféle zászlóshajó- és csúcsmodellekben.Kirajzolódik az a-SiTFT és az LTPS/OxideTFTLCD helyett az okostelefon AMOLED hatása.Az OLED képernyők várhatóan a jövőben is tovább fognak hatolni a zászlóshajó modelltől a középkategóriás modellig.

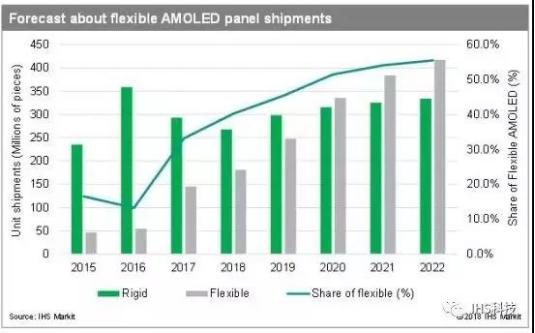

A rugalmas OLED-ek az intelligens eszközök „új kék tengerévé” válnak: az OLED technológia kifejlődésével és a költségek csökkenésével várhatóan egyre több elektronikai eszköz alkalmazza majd az OLED technológiát.Az alkalmazások tekintetében továbbra is az okostelefonok jelentik az OLED panelek legfontosabb alkalmazási területét, 88%-kal.A nagyobb inkrementális pont a jövőben a teljes képernyő folyamatos behatolásában és az összecsukható képernyő által okozott növekedésben rejlik.Más elektronikus eszközök, beleértve a hordható eszközöket, a járműbe épített kijelzőket, a háztartási készülékeket és a VR-eszközöket is fokozatosan átveszik az OLED technológiát.A downstream alkalmazások fokozatos fejlődésével hosszú távon az OLED panelekből származó globális bevételek egy második járványt is bevezethetnek.2021-re az OLED mobiltelefon-panelek szállítása (beleértve a merev, rugalmas és összecsukható) meghaladja az LCD-t, az OLED panelek globális bevétele továbbra is kétszámjegyű növekedési ütemben fog növekedni.

Tovább csökkent a szakadék a hazai és a nemzetközi gyártók között

Az LCD-ről OLED-re, az OLED-ről a rugalmas OLED-re való frissítéssel a hazai gyártók is lefektették az OLED-ipari láncot, és elkezdték megkérdőjelezni a Samsung dominanciáját.Közülük a BOE vezető szerepet tölt be a hazai gyártók között.Más hazai gyártók is aktív kártyapozíciókkal rendelkeznek, mint például a Huaxing Optoelectronics, a Visionox és a Shentian Ma.

Közülük a külföldi szabadalmi blokád és védelem által korlátozott upstream ellátási láncban Kína lemarad Dél-Korea, Japán, Németország és az Egyesült Államok mögött.A downstream terminálrészben az upstream ellátási lánc hiánya miatt a downstream terminálrész is drága.Ami a középfolyam OLED panel- és modulrészét illeti, ez elsősorban a panelgyár hozamának és kapacitásának tulajdonítható.Úgy gondolják, hogy a hozam és a kapacitás növekedésével a rugalmas OLED-ek nagyarányú népszerűsítése a jövőben nem jelent majd túl nagy problémát.

Feladás időpontja: 2019.04.11