- フレキシブルOLEDが量産期に突入

最近、いくつかの調査レポートは、2018 年のスマートフォン メーカーの観点から、Samsung Galaxy Note9 と Apple iPhoneXS に代表される主力モデルはすべて AMOLED スクリーンを使用していると考えています。AMOLED は、さまざまなフラグシップ モデルやハイエンド モデルでも広く使用されています。a-SiTFT や LTPS/OxideTFTLCD に代わるスマートフォン AMOLED の効果が現れています。今後もフラッグシップモデルからミッドレンジモデルへと有機ELディスプレイが浸透していくことが予想されます。

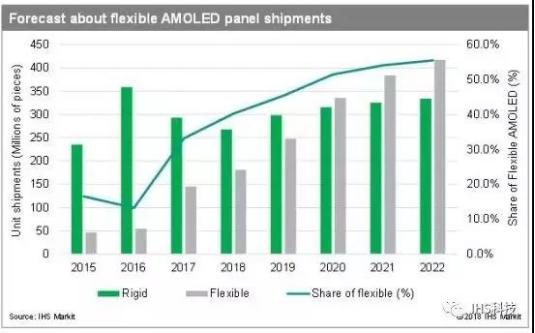

フレキシブル OLED はスマート デバイスの「新しい青い海」になる: OLED 技術が成熟し、コストが低下する傾向にあるため、より多くの電子デバイスが OLED 技術を採用すると予想されます。アプリケーションに関しては、スマートフォンは依然としてOLEDパネルの最も重要なアプリケーションであり、88%を占めています。将来のより大きな増加ポイントは、フルスクリーンの継続的な浸透と屏風による増加にあります。ウェアラブルデバイス、車載ディスプレイ、家電製品、VR デバイスなど、その他の電子デバイスも徐々に OLED 技術を採用する予定です。ダウンストリームアプリケーションの段階的な開発により、長期的には、世界のOLEDパネルの収益が2度目の流行をもたらす可能性があります.2021 年までに、OLED 携帯電話パネルの出荷 (リジッド、フレキシブル、折りたたみ式を含む) は LCD を上回り、世界の OLED パネルの収益は 2 桁の成長率で成長し続けるでしょう。

国内メーカーと海外メーカーの差はさらに縮まる

LCDからOLEDへ、OLEDからフレキシブルOLEDへのアップグレードの助けを借りて、国内メーカーもOLED産業チェーンを展開し、Samsungの優位性に挑戦し始めました。その中で、BOEは国内メーカーのリーダーです。Huaxing Optoelectronics、Visionox、Shentian Ma などの他の国内メーカーも積極的なカードポジションです。

その中でも、外国の特許の封鎖と保護によって制限されている上流のサプライチェーンでは、中国は韓国、日本、ドイツ、米国に遅れをとっています。下流のターミナル部分では、上流のサプライチェーンが不足しているため、下流のターミナル部分も高価です。中流のOLEDパネルとモジュール部分に関しては、主にパネル工場の歩留まりと生産能力に起因する。歩留まりと容量の増加により、将来のフレキシブルOLEDの大規模な普及はそれほど大きな問題ではないと考えられています.

投稿時間: Apr-11-2019