- Flexible OLED 양산 단계 진입

최근 일부 연구 보고서에서는 2018년 스마트폰 제조업체의 관점에서 Samsung Galaxy Note9 및 Apple iPhoneXS로 대표되는 플래그십 모델이 모두 AMOLED 화면을 사용한다고 믿고 있습니다.AMOLED는 다양한 플래그십 및 하이엔드 모델에도 널리 사용되고 있다.a-SiTFT와 LTPS/OxideTFTLCD 대신 스마트폰 AMOLED의 효과가 나타나고 있다.앞으로도 플래그십 모델에서 미드레인지 모델로 OLED 스크린이 지속적으로 침투할 것으로 예상된다.

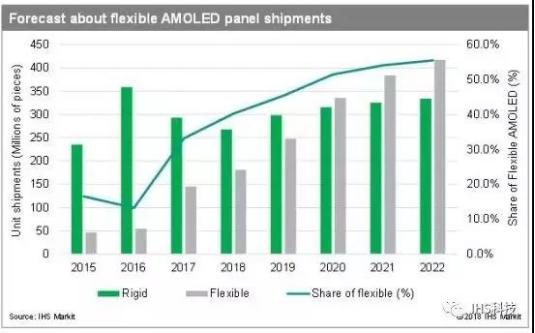

Flexible OLED는 스마트 기기의 "새로운 푸른 바다"가 될 것입니다. OLED 기술이 성숙하고 비용이 감소함에 따라 더 많은 전자 기기가 OLED 기술을 채택할 것으로 예상됩니다.애플리케이션 측면에서 스마트폰은 여전히 88%를 차지하는 OLED 패널의 가장 중요한 애플리케이션이다.앞으로 더 큰 증분점은 풀스크린의 지속적인 보급과 병풍의 증가에 있다.웨어러블 기기, 차량용 디스플레이, 가전제품, VR 기기 등 다른 전자 기기들도 점차 OLED 기술을 채택할 예정이다.다운스트림 애플리케이션의 점진적인 개발로 장기적으로 글로벌 OLED 패널 수익은 두 번째 발병을 예고할 수 있습니다.2021년까지 OLED 휴대폰 패널 출하량(리지드, 플렉서블 및 폴더블 포함)이 LCD를 넘어설 것이며 글로벌 OLED 패널 매출은 두 자릿수 성장률로 계속 성장할 것입니다.

국내 제조사와 해외 제조사 간 격차는 더욱 좁혀졌다.

LCD에서 OLED로, OLED가 플렉시블 OLED로 업그레이드되면서 국내 제조업체들도 OLED 산업 체인을 구축하고 삼성의 지배력에 도전하기 시작했습니다.그 중 BOE는 국내 제조업체 중 선두 주자입니다.다른 국내 제조업체도 Huaxing Optoelectronics, Visionox 및 Shentian Ma와 같은 적극적인 카드 포지션입니다.

그 중 업스트림 공급망에서 외국 특허 봉쇄 및 보호로 제한되는 중국은 한국, 일본, 독일 및 미국에 뒤쳐져 있습니다.다운 스트림 터미널 부분에서는 업스트림 공급망 부족으로 인해 다운 스트림 터미널 부분도 비쌉니다.미드스트림의 OLED 패널과 모듈 부분은 주로 패널 공장의 수율과 캐파에 기인한다.수율과 용량의 증가로 향후 flexible OLED의 대규모 대중화는 큰 문제가 되지 않을 것으로 판단된다.

게시 시간: 2019년 4월 11일