- Fleksibel OLED går inn i masseproduksjonsperioden

Nylig mener noen forskningsrapporter at fra smarttelefonprodusentenes perspektiv i 2018, bruker flaggskipmodellene representert av Samsung Galaxy Note9 og Apple iPhoneXS alle AMOLED-skjermer.AMOLED er også mye brukt i ulike flaggskip og avanserte modeller.Effekten av smarttelefon AMOLED i stedet for a-SiTFT og LTPS/OxideTFTLCD dukker opp.Det forventes at OLED-skjermer vil fortsette å trenge gjennom fra flaggskipmodellen til mellomtonemodellen i fremtiden.

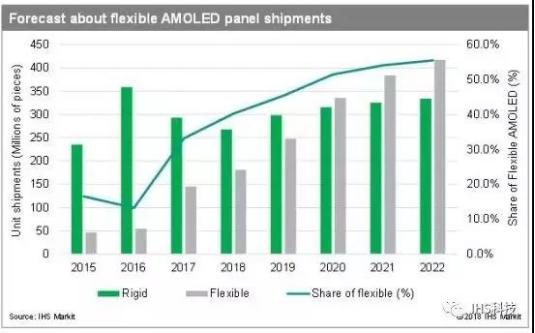

Fleksible OLED-er vil bli det "nye blå havet" av smarte enheter: Det forventes at etter hvert som OLED-teknologi modnes og kostnadene har en tendens til å synke, vil flere elektroniske enheter ta i bruk OLED-teknologi.Når det gjelder applikasjoner, er smarttelefoner fortsatt den viktigste anvendelsen av OLED-paneler, og står for 88 %.Det større inkrementelle punktet i fremtiden ligger i den fortsatte penetrasjonen av fullskjermen og økningen medført av den sammenleggbare skjermen.Andre elektroniske enheter, inkludert bærbare enheter, skjermer i kjøretøy, husholdningsapparater og VR-enheter, vil også gradvis ta i bruk OLED-teknologi.Med den gradvise utviklingen av nedstrømsapplikasjoner, på lang sikt, kan globale OLED-panelinntekter innlede et andre utbrudd.Innen 2021 vil OLED-mobiltelefonpanelforsendelser (inkludert stive, fleksible og sammenleggbare) overstige LCD, globale OLED-panelinntekter vil fortsette å vokse med tosifrede vekstrater.

Gapet mellom innenlandske produsenter og internasjonale produsenter har blitt ytterligere mindre

Ved hjelp av LCD til OLED, OLED-oppgradering til fleksibel OLED, har innenlandske produsenter også lagt ut OLED-industrikjeden, og begynte å utfordre Samsungs dominans.Blant dem er BOE ledende blant innenlandske produsenter.Andre innenlandske produsenter er også aktive kortposisjoner som Huaxing Optoelectronics, Visionox og Shentian Ma.

Blant dem, i oppstrøms forsyningskjeden, begrenset av utenlandsk patentblokkade og beskyttelse, ligger Kina etter Sør-Korea, Japan, Tyskland og USA.I nedstrøms terminaldelen, på grunn av mangelen på oppstrøms forsyningskjeden, er nedstrøms terminaldelen også dyr.Når det gjelder OLED-panelet og moduldelen av midtstrømmen, tilskrives det hovedsakelig utbyttet og kapasiteten til panelfabrikken.Det antas at med økningen i utbytte og kapasitet, vil storskala popularisering av fleksible OLED-er i fremtiden ikke være et for stort problem.

Innleggstid: 11-apr-2019