- OLED flexível entra no período de produção em massa

Recentemente, alguns relatórios de pesquisa acreditam que, do ponto de vista dos fabricantes de smartphones em 2018, os principais modelos representados pelo Samsung Galaxy Note9 e Apple iPhoneXS usam telas AMOLED.O AMOLED também é amplamente utilizado em vários modelos principais e sofisticados.O efeito do smartphone AMOLED em vez de a-SiTFT e LTPS/OxideTFTLCD está surgindo.Espera-se que as telas OLED continuem a penetrar do modelo principal para o modelo intermediário no futuro.

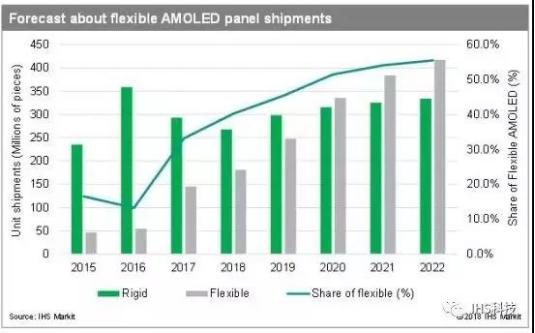

Os OLEDs flexíveis se tornarão o “novo mar azul” dos dispositivos inteligentes: espera-se que, à medida que a tecnologia OLED amadureça e os custos tendam a diminuir, mais dispositivos eletrônicos adotem a tecnologia OLED.Em termos de aplicações, os smartphones ainda são a aplicação mais importante dos painéis OLED, respondendo por 88%.O maior ponto incremental no futuro está na penetração contínua da tela cheia e no aumento trazido pela tela dobrável.Outros dispositivos eletrônicos, incluindo dispositivos vestíveis, telas veiculares, eletrodomésticos e dispositivos VR, também adotarão gradualmente a tecnologia OLED.Com o desenvolvimento gradual de aplicativos downstream, a longo prazo, as receitas globais de painéis OLED podem levar a um segundo surto.Até 2021, as remessas de painéis de celular OLED (incluindo rígidos, flexíveis e dobráveis) excederão o LCD, a receita global do painel OLED continuará a crescer a taxas de crescimento de dois dígitos.

A diferença entre fabricantes nacionais e fabricantes internacionais diminuiu ainda mais

Com a ajuda de LCD para OLED, atualização de OLED para OLED flexível, os fabricantes nacionais também definiram a cadeia da indústria de OLED e começaram a desafiar o domínio da Samsung.Entre eles, a BOE é líder entre os fabricantes nacionais.Outros fabricantes nacionais também têm posições de cartão ativas, como Huaxing Optoelectronics, Visionox e Shentian Ma.

Entre eles, na cadeia de suprimentos upstream, limitada pelo bloqueio e proteção de patentes estrangeiras, a China fica atrás da Coréia do Sul, Japão, Alemanha e Estados Unidos.Na parte terminal a jusante, devido à escassez da cadeia de suprimentos a montante, a parte terminal a jusante também é cara.Quanto ao painel OLED e parte do módulo do midstream, é atribuído principalmente ao rendimento e capacidade da fábrica de painéis.Acredita-se que, com o aumento do rendimento e da capacidade, a popularização em larga escala de OLEDs flexíveis no futuro não será um problema tão grande.

Horário de postagem: 11 de abril de 2019